Son las diez de la noche. La luz azul de la pantalla de tu celular ilumina tu rostro cansado mientras abres la aplicación de tu banco. Hay un olor a café frío en la habitación, ese que dejaste a medias por la tarde. Miras el extracto de tu tarjeta de crédito y ves un número intimidante, pero justo debajo, resaltado en un verde tranquilizador, está el botón de “pago mínimo”. Sientes un alivio instantáneo en el pecho. Crees que pagar esos 150.000 pesos te da un mes más de oxígeno. Presionas el botón y apagas la pantalla. Lo que no sabes es que, en la oscuridad de ese clic, no compraste tranquilidad; acabas de firmar un pacto silencioso que está drenando tu futuro financiero.

La gravedad de la deuda: El espejismo del pago mínimo

Piensas en tu tarjeta de crédito como si fuera una simple caja registradora, pero la realidad es que funciona más como un pozo de gravedad. Pagar el mínimo es como intentar salir de arenas movedizas moviéndote despacio: solo logras hundirte más profundamente. La gran mentira que hemos aceptado es que cumplir con esa pequeña cuota nos mantiene en buen estado. En verdad, el pago mínimo es el detonante de una cláusula oculta que los bancos rara vez te explican en voz alta: la capitalización diaria de intereses.

Hace un par de años, sentado en un pequeño café en Chapinero, conversaba con Roberto, un exanalista de riesgos de uno de los bancos más grandes de Colombia. Mientras revolvía su tinto, dibujó una curva ascendente en una servilleta de papel. “El banco no celebra cuando pagas el total de tu deuda”, me confesó bajando la voz. “El algoritmo está diseñado para celebrar cuando pagas el mínimo. Ese es el exacto segundo en el que pasas de ser un cliente a ser un rehén”. Roberto me explicó que esa pequeña fracción que pagas apenas roza los intereses acumulados y deja el capital intacto, permitiendo que el monstruo del interés compuesto despierte y comience a alimentarse a diario.

| Tu Perfil Financiero | El Hábito Actual | Tu Beneficio al Cambiarlo |

|---|---|---|

| El Pagador Mínimo | Paga solo lo sugerido por la app para sobrevivir el mes. | Frena la hemorragia de capital y reduce años de esclavitud financiera. |

| El Comprador de Cuotas | Difiere el mercado y la ropa a 24 meses sin calcular la TEA. | Recupera hasta un 40% de su poder adquisitivo real a largo plazo. |

| El Sobreviviente del Plástico | Usa una tarjeta para pagar la cuota de la otra. | Rompe el ciclo tóxico y reconstruye su paz mental y su puntaje crediticio. |

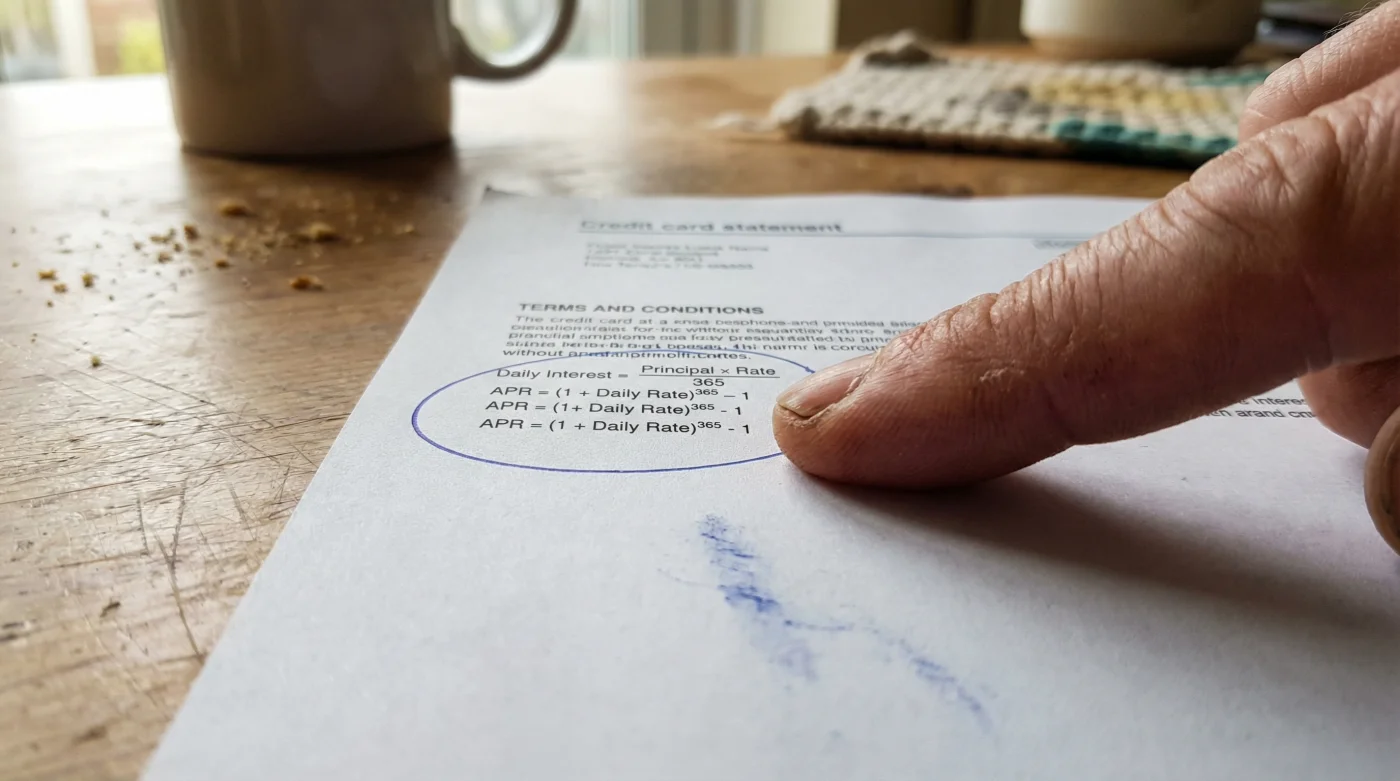

La anatomía de la trampa: La fórmula que te empobrece

Para entender por qué pierdes millones, debes mirar directamente la matemática que el banco usa en tu contra. Cuando dejas un saldo pendiente, el banco no calcula el interés una vez al mes. Lo hace cada noche mientras duermes. La fórmula es fría y precisa: toman tu Saldo Diario Promedio, lo multiplican por la Tasa Efectiva Anual (TEA) dividida en 365 días. Ese pequeño interés diario se suma a tu deuda total a la mañana siguiente. Así es, hoy pagas intereses sobre los intereses que se generaron ayer.

| Componente de la Fórmula | La Explicación del Banco | Lo que realmente significa para ti |

|---|---|---|

| Saldo Diario Promedio | El balance de tu cuenta calculado día a día. | Si no pagas rápido, tu base para cobrarte impuestos crece cada 24 horas. |

| Capitalización Diaria | Ajuste contable de los intereses devengados. | El efecto bola de nieve: pagas intereses sobre intereses, inflando la deuda original. |

| Tasa Efectiva Anual (TEA) | El costo del crédito anualizado según la usura. | A tasas cercanas al 30% en Colombia, tu deuda puede duplicarse en menos de tres años. |

Cómo desarmar esta bomba de tiempo en tu bolsillo

Cambiar tu destino financiero requiere acciones físicas y conscientes. Abre tu extracto bancario en este momento, no mañana. Ignora ese botón verde brillante que dice “pago mínimo”. Busca la cifra real de tu saldo total o, al menos, proponte pagar siempre el triple del valor mínimo sugerido. Este simple acto obliga a que tu dinero ataque el capital real y no solo la espuma de los intereses.

Si la deuda ya es demasiado grande, levanta el teléfono hoy mismo. Llama a otras entidades y pronuncia las palabras mágicas: “compra de cartera”. Los bancos en Colombia compiten ferozmente por las deudas buenas y puedes reducir una tasa del 32% a un 14% en una sola llamada de diez minutos. Es un salvavidas que corta de raíz la velocidad del interés compuesto.

- Tiendas Ara elimina estos populares productos de sus estantes nacionales.

- DIAN implementa esta nueva sanción automática para transferencias por Nequi.

- Pasaporte colombiano otorga este beneficio migratorio desconocido en toda Europa.

- Routers Wi-Fi pierden señal por esta interferencia común del hogar.

- Mujeres mayores de 40 aplican ácido hialurónico con este error.

| Qué Buscar (Tus herramientas de control) | Qué Evitar (Las trampas del extracto) |

|---|---|

| La fecha exacta de corte y pago en tu calendario físico. | El botón predeterminado de “Pago Mínimo Sugerido” en la app. |

| El simulador de cuotas del banco antes de aceptar un avance. | Los mensajes de texto que te ofrecen “meses de gracia” sin explicar los intereses. |

| El porcentaje exacto de la Tasa Efectiva Anual vigente. | Las compras de mercado difiriendo a más de 1 sola cuota. |

El ritmo de una vida sin cadenas de plástico

Tu tranquilidad no tiene precio, pero tu estrés sí tiene una tasa de interés. Cuando rompes el hábito del pago mínimo, no solo estás ahorrando millones de pesos colombianos; estás recuperando el control de tu energía diaria. Imagina abrir esa aplicación bancaria el próximo mes y ver cómo la cifra realmente disminuye. Sientes el peso desaparecer de tus hombros.

La herramienta financiera deja de ser un verdugo que te vigila en la noche y vuelve a ser lo que siempre debió ser: un simple pedazo de plástico que trabaja para ti. Cortar la cadena del interés compuesto es el primer paso para caminar más ligero, respirar profundo y saber que tu esfuerzo diario se queda en tu bolsillo, no en las bóvedas de un edificio financiero.

“El sistema bancario no está roto, funciona exactamente como fue diseñado: premiando al que entiende las reglas y cobrando al que las ignora.”

Respuestas directas a tus dudas financieras

¿Es malo pagar el mínimo una sola vez si estoy en aprietos? Hacerlo un mes por una emergencia no te quebrará, pero activa la capitalización diaria. Vuelve a pagar el total tan pronto como puedas para detener el ciclo.

¿Por qué mi extracto dice que demoraré 48 meses en pagar si solo compré unos zapatos? Porque al pagar el mínimo, el banco recalcula la deuda a un plazo máximo para asegurar que sigas pagando intereses durante años por un bien que se desgastará en meses.

¿Qué es mejor: pagar varias cuotas pequeñas o hacer un abono a capital? Siempre es mejor el abono directo a capital (con reducción de plazo). Esto elimina los intereses que se iban a generar sobre ese dinero en el futuro.

¿La compra de cartera afecta mi historial crediticio en Datacrédito? Al contrario, mejora tu perfil a mediano plazo porque demuestra que estás gestionando activamente tus pasivos para tener mayor liquidez.

¿Comprar a una sola cuota me genera estos intereses ocultos? No. Si compras a una cuota y pagas el 100% antes de la fecha límite, usas el dinero del banco gratis durante ese mes. Es el único escenario donde tú le ganas al sistema.